第四章 增值税、消费税法律制度

第二节 增值税法律制度

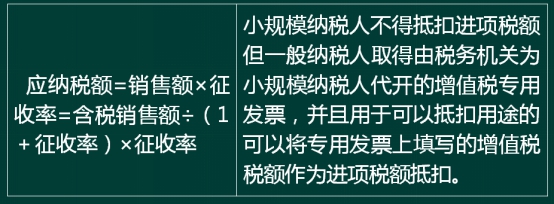

六、小规模纳税人应纳税额的计算

【例-单选题】甲商店为增值税小规模纳税人,2015年8月销售商品取得含税销售额61 800元,购入商品取得普通发票注明金额10 000元。已知增值税税率为17%,征收率为3%,当月应缴纳增值税税额的下列计算列式中,正确的是( )。(2016年)

A.61 800÷(1+3%)×3%-10 000×3%=1 500(元)

B.61 800×3%=1 854(元)

C.61 800×3%-10 000×3%=1 554(元)

D.61 800÷(1+3%)×3%=1 800(元)

网校答案:D

网校解析:(1)小规模纳税人销售货物,应按照3%的征收率计算应纳税额,不得抵扣进项税额;

(2)计税依据含增值税的,应价税分离计算应纳税额。

特别推荐 :2018年初级会计师考试冲刺班,名师考点精讲 考点覆盖率90%,考前押题+考试原题+考前直播密训,一次性取证机率提升90%!

:2018年初级会计师考试冲刺班,名师考点精讲 考点覆盖率90%,考前押题+考试原题+考前直播密训,一次性取证机率提升90%!

| 咨询详情 | 立即报名 |

全国统一服务热线:4000-525-585 快速联系通道 ![]()

版权声明:如果本站所转载内容不慎侵犯了您的权益,请与我们联系联系QQ:712930255,我们将会及时处理。如转载本站内容,请注明来源:会计从业资格考试网(cyedu.org)。