第二章 资产

第四节 存货

八、存货减值

1、资产负债表日,存货应当按照“成本”与“可变现净值”孰低计量。

注意:“成本”是指期末存货的实际成本,不是指账面价值。

可变现净值=估计售价―至完工时估计将要发生的成本―估计的销售费用―相关税费

(1)当存货成本高于其可变现净值的,存货可变现净值计价,应当计提存货跌价准备,计入当期损益。

以前减记存货价值的影响因素已经消失的,减记的金额应当予以恢复,并在原已计提的存货跌价准备金额内转回,转回的金额计入当期损益。

(2)当存货成本低于可变现净值时,存货按成本计价。

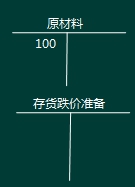

第1种情况:

成本=100 可变现净值=100

材料在账户中如何反映?

在资产负债表中如何反映?

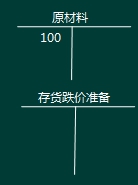

第2种情况:

成本=100 可变现净值=110

材料在账户中如何反映?

在资产负债表中如何反映?

声明:词讲义来源于会计证考试网2018年方杰老师主讲《初级会计实务》精讲课程,禁止转载。完整版讲义进入我的课程中心下载>>

特别推荐 :2018年初级会计师考试冲刺班,名师考点精讲 考点覆盖率90%,考前押题+考试原题+考前直播密训,一次性取证机率提升90%!

:2018年初级会计师考试冲刺班,名师考点精讲 考点覆盖率90%,考前押题+考试原题+考前直播密训,一次性取证机率提升90%!

| 咨询详情 | 立即报名 |

全国统一服务热线:4000-525-585 快速联系通道 ![]()

版权声明:如果本站所转载内容不慎侵犯了您的权益,请与我们联系联系QQ:712930255,我们将会及时处理。如转载本站内容,请注明来源:会计从业资格考试网(cyedu.org)。